30 dezembro 2025

Resolução Conjunta nº 16.2025 e Resolução n° 494.2025

Autoria: Zela

Categorias: Artigos e Publicações, Guias e Diretivas, Marcos Regulatórios, Noticias e destaques, Sem categoria, Zela na mídia, Instituições e Arranjos de Pagamento, Instituições Financeiras, Mercado Financeiro

Em 28 de novembro de 2025, o Banco Central do Brasil (BCB) e o Conselho Monetário Nacional (CMN) publicaram a Resolução Conjunta n.º 16/2025, disciplinando a prestação de Banking as a Service (BaaS) por instituições financeiras, instituições de pagamento e demais instituições autorizadas a funcionar pelo BCB. A norma regulamenta um modelo que vinha sendo estruturado por contratos privados, delimitando papéis, escopo de serviços, regras contratuais e mecanismos de supervisão, com reflexos diretos na governança de riscos e na Prevenção à Lavagem de Dinheiro e ao Financiamento do Terrorismo (PLD/FT).

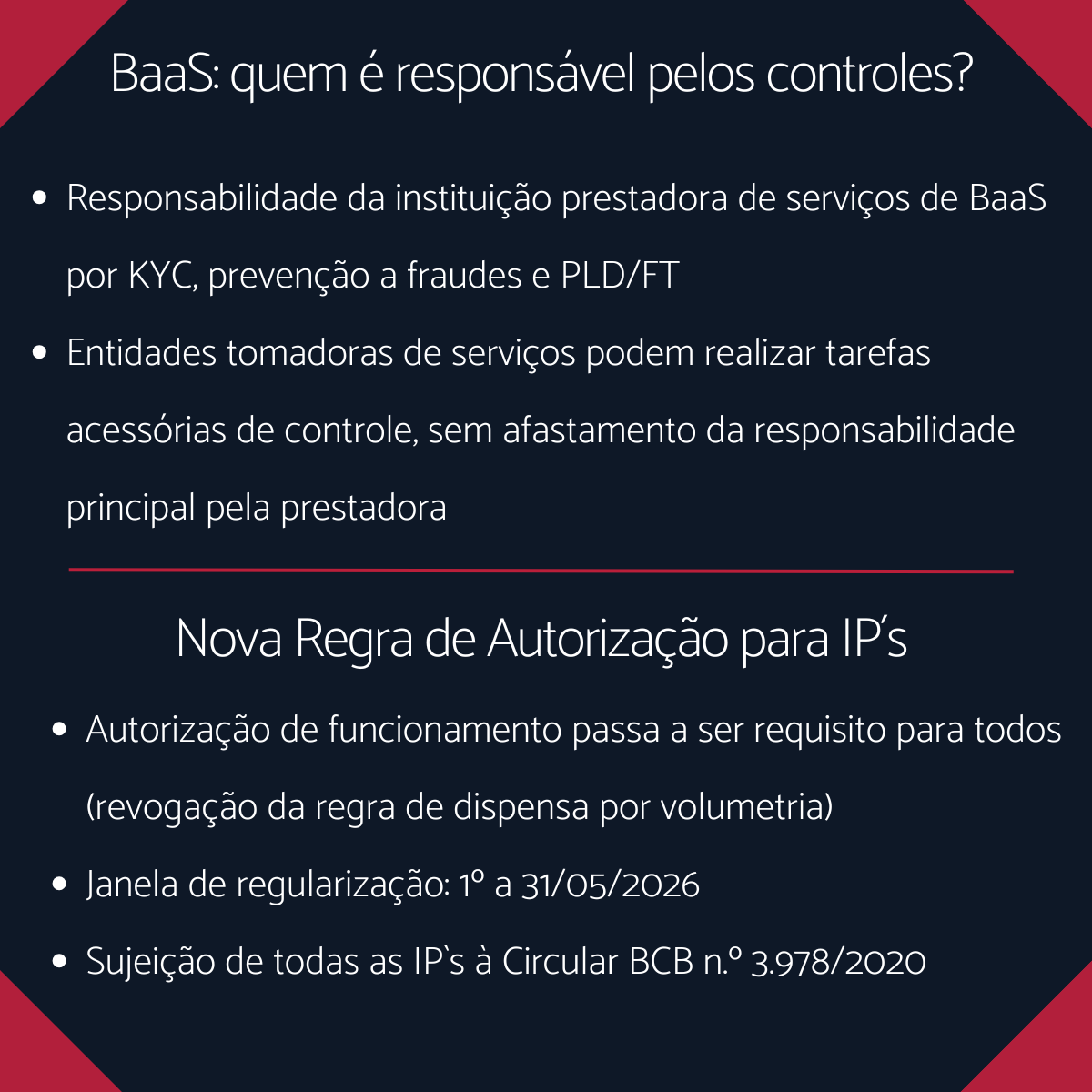

Do ponto de vista de PLD/FT, a Resolução evita a diluição de responsabilidades. Embora o serviço seja disponibilizado ao cliente final por intermédio da entidade tomadora (empresa parceira que oferta a experiência ao usuário), a norma explicita que a instituição prestadora de BaaS permanece responsável pela política e pelos controles de (i) identificação e qualificação de clientes, bem como análise do respectivo perfil de risco; (ii) prevenção a fraudes; e (iii) prevenção à lavagem de dinheiro e ao financiamento do terrorismo. Em outras palavras, o arranjo de BaaS não altera o “dono” do controle, vez que a responsabilidade regulatória recai sobre a instituição autorizada, mesmo quando tarefas acessórias sejam executadas pela tomadora.

De forma específica, vale ainda ressaltar a previsão de que a conta de pagamento no contexto de BaaS seja de titularidade do cliente na instituição prestadora de serviços, de modo a conferir visibilidade e transparência sobre as contas de origem e destino. O intuito aqui é justamente reforçar a vedação de utilização das chamadas contas gráficas, bolsão ou omnibus, que acabavam por ocultar o real beneficiário da transação e, por consequência, favorecer potenciais lavadores de recursos.

Ainda que a Resolução Conjunta nº 16/2025 não detalhe, por si só, regras de PLD/FT em profundidade, ela estabelece obrigações estruturais que suportam a efetividade do programa, especialmente ao exigir que o contrato preveja: (i) compartilhamento de dados necessários ao cumprimento das responsabilidades regulatórias; (ii) dever de a tomadora prover informações para execução de procedimentos relacionados à identificação/qualificação, análise de risco e PLD/FT; e (iii) acesso do BCB ao contrato, documentação e informações do arranjo, reforçando a supervisão.

Nesse contexto mais amplo, a Resolução BCB n.º 494/2025, ao alterar a Resolução BCB nº 80/2021, complementa o arcabouço ao fortalecer o regime regulatório aplicável às instituições de pagamento. A norma datada de 05/09/2025 passa a exigir autorização prévia para o início da prestação de serviços de pagamento, independentemente da modalidade, fortalecendo a supervisão sobre agentes relevantes do ecossistema de pagamentos. Com isso, ficam revogados os critérios anteriores de volumetria de transações de pagamento e de saldos mantidas em contas pré-pagas que permitiam a dispensa da autorização para funcionamento pelo BCB.

Sob a ótica de PLD/FT, a Resolução BCB n.º 494/2025 reduz riscos ao exigir que prestadores de serviços de pagamento que atuavam sem autorização passem a solicitá-la junto ao Banco Central. A norma estabelece um período específico, entre 1º e 31 de maio de 2026, para que emissores de moeda eletrônica, emissores de instrumentos pós-pagos e credenciadores atuantes pela regra antiga formalizem seus pedidos de autorização. Caso isso não ocorra de forma adequada ou dentro do prazo, a continuidade da atividade fica limitada, o que reforça o incentivo à conformidade e à submissão desses agentes a controles formais de identificação de clientes (KYC), governança e reporte de operações. Uma vez sujeitas à autorização para funcionamento pelo BCB, tais instituições passam a integrar a esfera de aplicabilidade da Circular BCB n.º 3.978/2020, responsável por regulamentar programas de PLD/FTP.

Por fim, o conjunto normativo formado pela Resolução Conjunta n.º 16/2025 e pela Resolução BCB n.º 494/2025 sinaliza um movimento coordenado de fortalecimento da governança e da supervisão no ambiente de serviços financeiros digitais. Ao combinar regras mais claras de responsabilização, mecanismos estruturados de acompanhamento e controle, exigências de autorização e prazos de adequação, o arcabouço contribui para a construção de um ambiente mais organizado e controlado, criando condições mais robustas para a efetividade dos controles de prevenção à lavagem de dinheiro e ao financiamento do terrorismo, tanto nos arranjos de Banking as a Service quanto nas estruturas tradicionais de pagamento.