29 janeiro 2026

A relevância de procedimentos de diligência no mercado de capitais

Autoria: Zela

Categorias: Artigos e Publicações, Guias e Diretivas, Marcos Regulatórios, Noticias e destaques, Sem categoria, Zela na mídia, Abordagem Baseada no Risco, KYC, KYP e KYE, Outros Temas de Compliance, Prevenção à Lavagem de Dinheiro

A crescente complexidade das operações financeiras e das estruturas de investimento têm ampliado a exposição das instituições a riscos que vão além da dimensão financeira. Eventos recentes amplamente noticiados no mercado, com destaque para a operação Compliance Zero deflagrada em novembro de 2025, evidenciaram como fragilidades na avaliação de prestadores de serviços, contrapartes e estruturas operacionais podem gerar impactos relevantes, mesmo quando não há participação direta da instituição adquirente/contratante em condutas ilícitas. Nesse contexto, os procedimentos de Due Diligence assumem papel central na mitigação de riscos jurídicos, operacionais, reputacionais, financeiros e regulatórios.

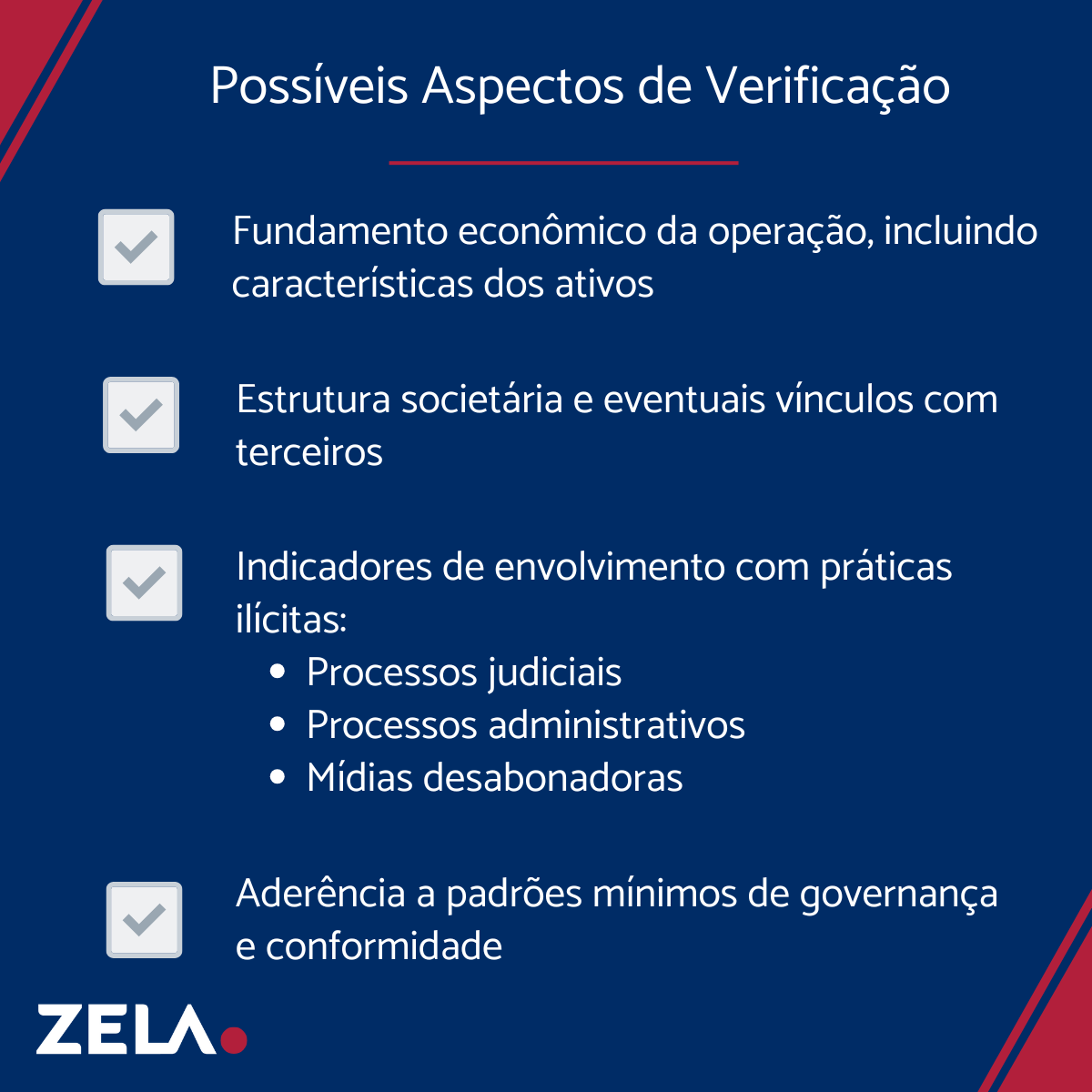

A Due Diligencie consiste em procedimento de verificação de informações relevantes sobre pessoas físicas e jurídicas, abrangendo, além do próprio fundamento econômico da operação, o levantamento e a análise, dentre outros, de dados de identificação, da estrutura societária e de eventuais vínculos com terceiros, de eventuais envolvimentos em ilícitos – por meio de busca processual jurídica e administrativa, bem como de mídias negativas – e de aderência a padrões mínimos de governança e conformidade. Quando integrada a um programa robusto de Compliance, a Due Diligence segue uma abordagem baseada nos riscos identificados pela instituição, com a aplicação de verificações mais robustas naqueles casos em que o risco potencial é maior.

No Brasil, a relevância dessas diligências encontra respaldo direto no arcabouço legal e regulatório do sistema de prevenção à lavagem de dinheiro, ao financiamento do terrorismo e da proliferação de armas de destruição em massa (PLD/FTP). A Lei n.º 9.613/1998 estabelece o dever de identificação de clientes, contrapartes e parceiros, a manutenção de registros e a comunicação de operações suspeitas ao Conselho de Controle de Atividade Financeiras (Coaf), criando a base normativa para controles internos específicos. A omissão ou a condução deficiente desses procedimentos pode resultar em sanções administrativas relevantes, além de responsabilização nas esferas cível e penal.

No âmbito do mercado de capitais, a Resolução CVM n.º 50/2021 reforça essa lógica ao exigir que as entidades obrigadas adotem políticas e procedimentos compatíveis com seus riscos, incluindo governança, avaliação interna de risco, processos de conhecimento, monitoramento contínuo e comunicação tempestiva de operações suspeitas. A norma deixa claro que a diligência não se limita ao momento inicial do relacionamento, devendo ser contínua e proporcional à natureza das operações, aos produtos oferecidos e aos agentes envolvidos.

Esse dever de diligência ganha contornos ainda mais relevantes com a consolidação do novo regime jurídico dos fundos de investimento, promovido pela Resolução CVM n.º 175/2022. Ao expandir as responsabilidades dos gestores, a regulamentação reforça que a análise de idoneidade não se restringe aos ativos, mas se estende às contrapartes, intermediários, prestadores de serviços e demais agentes que integram a cadeia da operação. Nesse cenário, a Due Diligence passa a ser instrumento essencial para assegurar que decisões de investimento e de parceria estejam amparadas por informações consistentes e verificáveis.

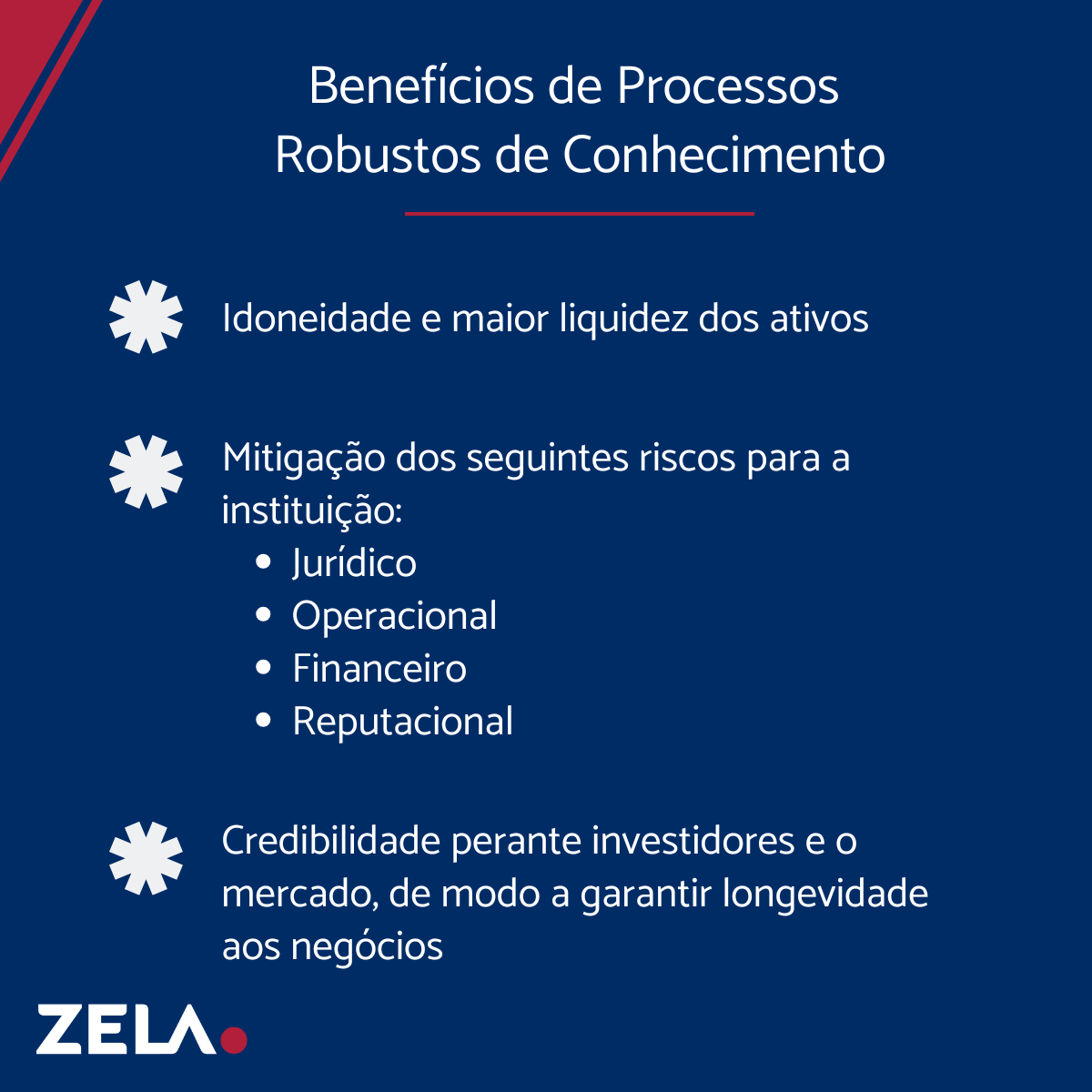

A experiência recente do mercado demonstra que fragilidades na verificação prévia de parceiros estratégicos, incluindo emissores, intermediários e prestadores de serviços, podem expor instituições a riscos relevantes. O envolvimento, mesmo indireto, com estruturas mal governadas, com histórico de irregularidades ou com deficiências relevantes de compliance pode gerar impactos reputacionais significativos, além de questionamentos por parte de reguladores e investidores quanto à suficiência dos controles adotados.

No contexto da gestão de recursos, os riscos de lavagem de dinheiro, financiamento do terrorismo e da proliferação de armas de destruição em massa (LD/FTP) se manifestam, sobretudo, na alocação de recursos em ativos de origem ilícita ou na utilização de veículos de investimento para fins diversos daqueles declarados. Fundos estruturados, como FIDCs, FIIs e FIPs, demandam atenção redobrada em razão da maior complexidade das operações e da multiplicidade de agentes envolvidos. Nessas estruturas, a diligência aplicada a emissores, originadores, intermediários e demais partes relacionadas contribui para reduzir assimetrias de informação e mitigar riscos decorrentes de conflitos de interesse ou de relações opacas.

Além disso, tais verificações desempenham papel relevante na avaliação da maturidade dos controles de PLD/FTP de terceiros, sobretudo quando estes forem sujeitos obrigados. A análise de políticas internas, histórico de conformidade, governança e postura frente a obrigações regulatórias permite que gestores e outras instituições avaliem, de forma mais precisa, o grau de risco associado a cada relacionamento, ajustando seus controles de maneira proporcional e eficiente.

Dessa forma, a adoção de procedimentos estruturados de diligência para conhecer o perfil de risco de cada terceiro com que a instituição de relaciona não deve ser encarada como um custo adicional, mas como um investimento no negócio e na preservação da confiança do mercado. Em um ambiente regulatório cada vez mais exigente, a capacidade de demonstrar que decisões foram tomadas com base em análises diligentes, documentadas e compatíveis com o risco assumido torna-se um diferencial relevante.