10 janeiro 2023

Bens de Luxo

Autoria: Zela

Categorias: Artigos e Publicações, Guias e Diretivas, Marcos Regulatórios, Noticias e destaques, Sem categoria, Zela na mídia, Prevenção à Lavagem de Dinheiro, Mercado Financeiro

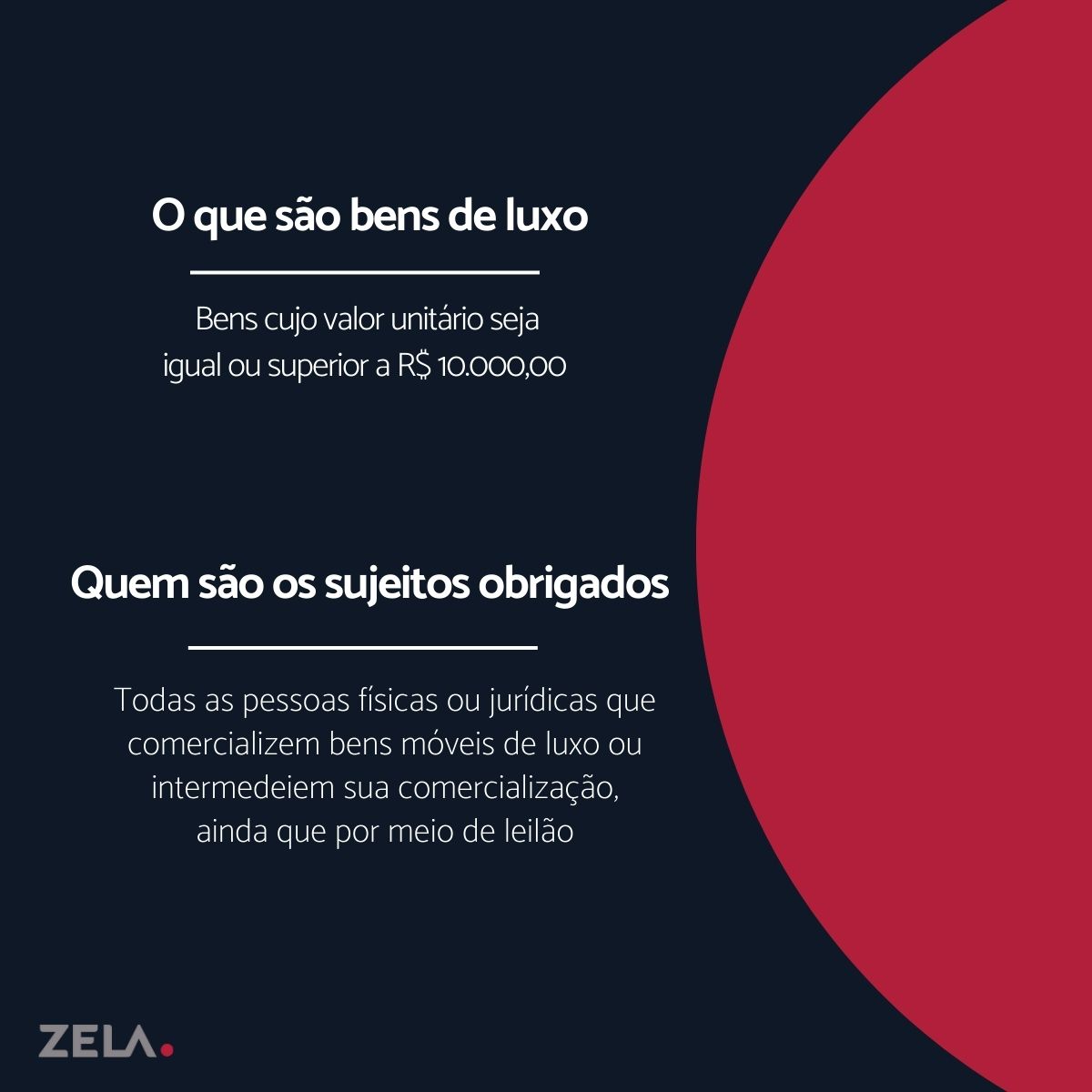

A lei de lavagem de dinheiro (9.613/1998) inclui, em seu rol de sujeitos obrigados, as pessoas físicas ou jurídicas que comercializem bens de luxo ou alto valor ou intermedeiam sua comercialização. Isso significa que esses sujeitos devem adotar procedimentos específicos de prevenção à lavagem de dinheiro, financiamento do terrorismo e proliferação de armas de destruição em massa (PLD/FTP).

O órgão regulador responsável pelo setor é o Conselho de Controle de Atividades Financeiras (Coaf), que edita as normas aplicáveis aos sujeitos obrigados e também realiza a atividade de fiscalização. De acordo com a Resolução nº 25/2013, editada pelo órgão, bem de luxo ou alto valor é o bem móvel cujo valor unitário seja igual ou superior a R$ 10.000,00 ou equivalente em outra moeda.

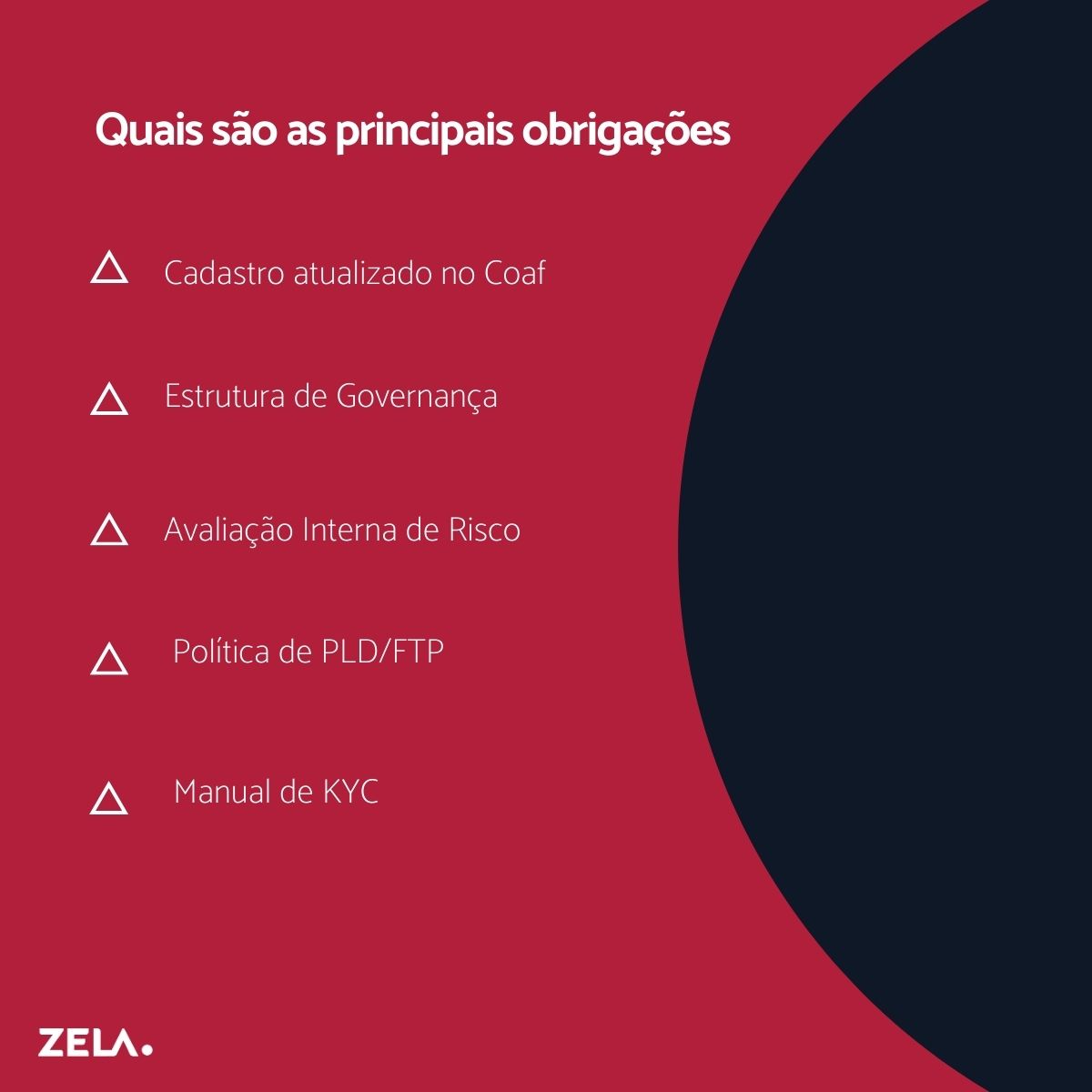

Desse modo, todos os sujeitos que comercializem ou façam o intermédio da comercialização de bens de luxo devem cumprir com o previsto na Resolução nº 25/2013 e na Resolução nº 36/2021. Essas regulações preveem a necessidade de implementação de Política de PLD/FTP compatível com o porte da empresa e volume de operações e proporcional aos riscos correspondentes. A Política deve conter diretrizes para:

– Definição de papéis e responsabilidades para cumprimento dos deveres previstos nas normas do Coaf

– Definição de procedimentos voltados à avaliação prévia de novos produtos, serviços e tecnologias sob a perspectiva de riscos de LD/FTP

– Avaliação Interna de Riscos de LD/FTP

– Promoção de cultura organizacional de PLD/FTP que contemple funcionários, prestadores de serviços terceirizados, parceiros com atuação relevante nos modelos de negócios da empresa e colaboradores de modo geral

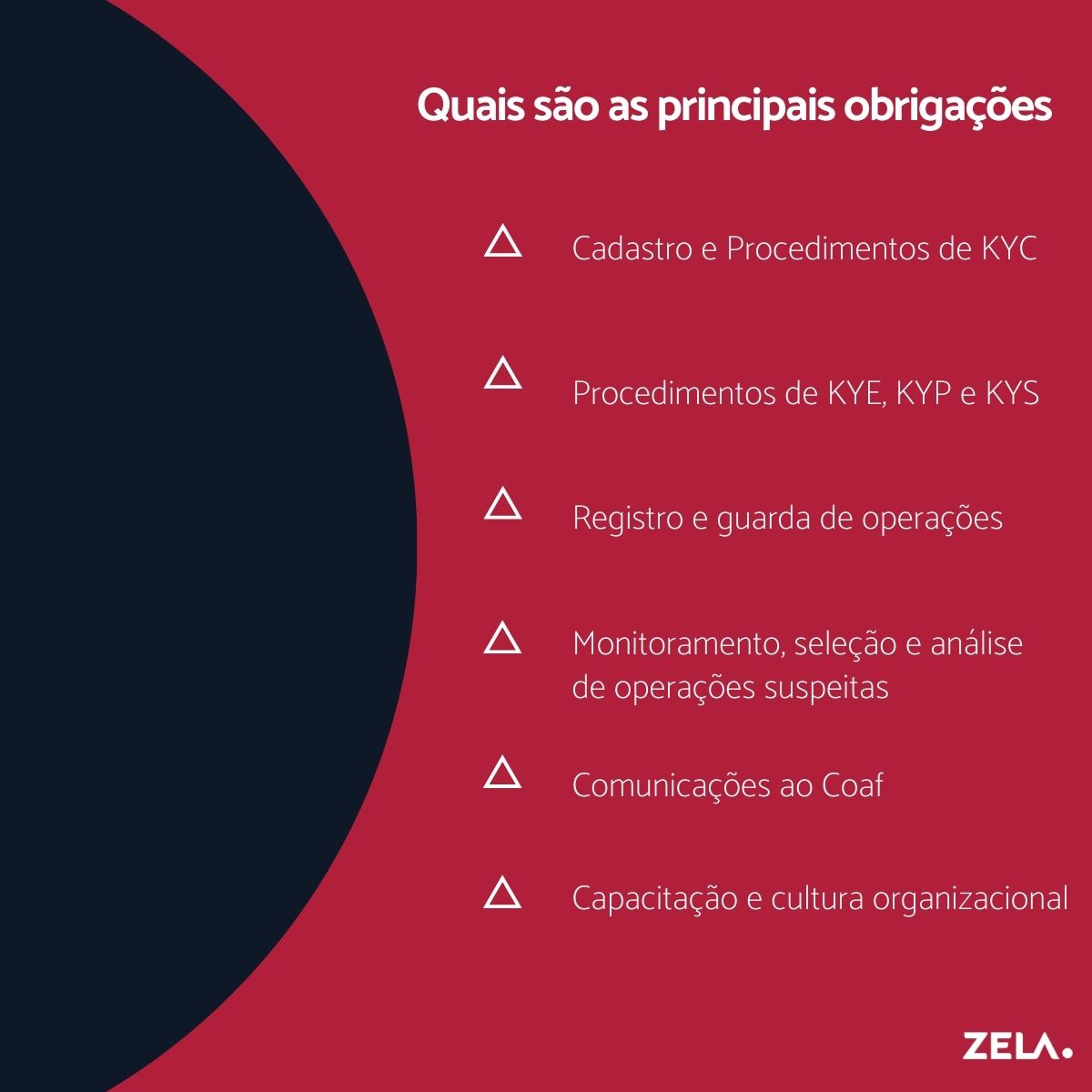

– Seleção e contratação de funcionários, prestadores de serviços terceirizados e colaboradores de um modo geral (Conheça seu Funcionário– KYE), assim como parceiros com atuação relevante no modelo de negócios da empresa (Conheça seu Funcionário– KYP)

– Contínua capacitação de funcionários sobre PLD/FTP

– Implementação de procedimentos de coleta, verificação, validação e atualização de informações cadastrais (Conheça seu Cliente – KYC)

– Registro de operações

– Monitoramento, seleção e análise de operações e situações atípicas ou suspeitas

– Encaminhamento de comunicações ao Coaf

– Comprometimento da alta administração com a efetividade e adequação da Política, dos procedimentos e controles internos de PLD/FT

A Política deverá ser documentada, mantida atualizada e aprovada pelos administradores do sujeito obrigado. Ademais, deve ser divulgada aos funcionários, prestadores de serviços terceirizados, colaboradores e parceiros relevantes.

Os sujeitos obrigados também devem manter estrutura de governança e devem realizar Avaliação Interna dos Riscos (AIR) de LD/FTP relacionados às suas atividades. A AIR deve levar em consideração, no mínimo, os perfis de risco dos clientes; do próprio sujeito obrigado; das operações (forma, meio de pagamento, bens, valores, ativos, produtos ou serviços envolvidos e instrumentos, tecnologias ou canais utilizados em sua realização) e dos funcionários, prestadores de serviços terceirizados, parceiros com atuação relevante no modelo de negócios e colaboradores.

A AIR também deve ser formalmente documentada, aprovada, revisada a cada dois anos e divulgada aos funcionários, prestadores de serviços terceirizados e colaboradores.

Adicionalmente, os sujeitos obrigados devem adotar procedimentos para conhecer os clientes (KYC), incluindo procedimentos para identificar o beneficiário final no caso de cliente pessoa jurídica, assim como procedimentos para conhecer funcionários, prestadores de serviços terceirizados, parceiros relevantes e colaboradores em geral.

O art. 13 da Resolução Coaf nº 36/2021 prevê, porém, a hipótese de dispensa das obrigatoriedades previstas no normativo caso o sujeito obrigado se enquadre em categoria de menor porte e volume, nos termos previstos pela Instrução Normativa Coaf nº 6/2021. O sujeito deverá justificar as razões pelas quais se encaixa nesse enquadramento e sua AIR deverá evidenciar baixos riscos de LD/FTP em relação às suas atividades.

Por fim, o setor de bens de luxo deve observar também outras normas emitidas pelo Coaf, que dispõem sobre Pessoas Politicamente Expostas, cumprimento de sanções impostas pelo Conselho de Segurança das Nações Unidas e atualização do cadastro perante o regulador.

Segundo o Coaf, as seguintes normas são aplicáveis ao setor de bens de luxo:

– Resolução Coaf nº 25, de 16 de janeiro de 2013

– Resolução Coaf nº 40, de 22 de novembro de 2021

– Resolução Coaf nº 31, de 7 de junho de 2019

– Resolução Coaf nº 36, de 10 de março de 2021

– Instrução Normativa Coaf nº 5, de 30 de setembro de 2020

– Instrução Normativa Coaf nº 6, de 10 de março de 2021

– Instrução Normativa Coaf nº 7, de 9 de abril de 2021